如何在手机上查看硬盘的存储空间

1. 对于Android手机: 进入手机的“设置”应用。 滑动找到并点击“存储”或“存储与USB”选项。 在此界面,您可以看到手机的总存储空间以及各个部分的使用情况,包括内部存储、SD卡(如果插入...

如何平衡神秘感与透明度,避免过度模糊

在艺术创作中,平衡神秘感与透明度是一个复杂而微妙的过程。要避免过度模糊,同时保持画面的神秘感,可以参考以下几点: 1. 适度模糊 :模糊是艺术创作中常用的手法,但过度模糊会导致画...

如何为手机QQ设置自动启动

安卓设备 1. 通过系统设置: 打开手机的“设置”应用。 寻找“应用管理”、“授权管理”或“自启动应用管理”(不同品牌手机可能命名不同)。 在应用列表中找到QQ,点击进入详情。 选择“自...

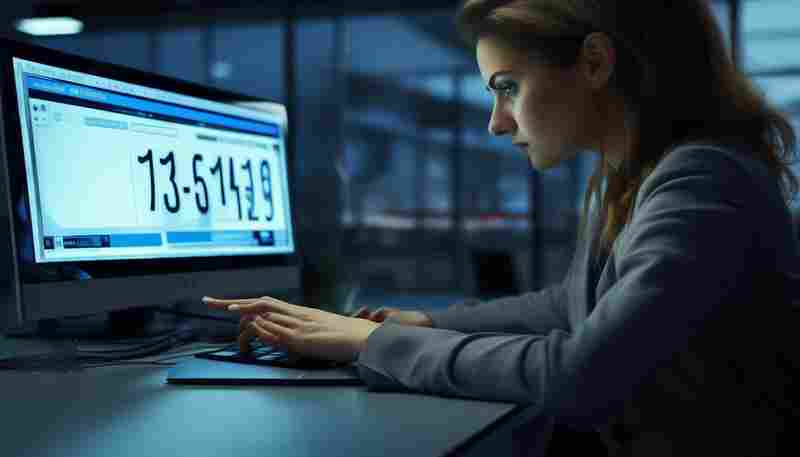

能否通过车牌号核实车主的还款能力

在金融风控领域,评估借款人的还款能力始终是核心问题。随着大数据技术的渗透,部分机构试图通过车牌号这一公开信息挖掘车主信用状况。车牌号作为车辆的身份标识,能否直接关联到车主的...

如何通过调整下载软件参数减少中断风险

在数字化时代,文件下载已成为日常高频操作,但网络波动、硬件限制、软件配置不当等问题常导致下载中断。通过科学调整下载工具参数,可显著降低传输失败概率,提升大文件获取效率。以下...

大商新玛特的财务状况如何

大商新玛特作为大商集团的一部分,其财务状况反映了整个大商集团在近年来面临的挑战。大商集团作为一个百货零售巨头,在电商崛起和消费者行为变化的背景下遭遇了业绩下滑。具体到大商新...

日常护理中如何预防手部皮肤干燥粗糙

手部皮肤作为人体最常暴露的部位之一,长期接触外界环境与化学物质,容易出现干燥、脱屑甚至皲裂。尤其在秋冬季节,低温与湿度骤降会加速角质层水分流失,而频繁洗手、消毒等现代生活习...

电器质量问题导致人身伤害如何索赔

现代家庭中,电器已成为不可或缺的生活工具,但若因产品质量缺陷导致漏电、起火或机械故障等问题,可能造成烫伤、触电甚至更严重的人身伤害。当意外发生时,及时掌握法律武器,明确索赔...

如何处理监守自盗员工的劳动合同关系

在企业管理中,监守自盗行为不仅造成直接经济损失,更可能引发团队信任危机和法律风险。此类事件的处理需兼顾法律规范、程序正当与企业管理效能的平衡,既要维护企业合法权益,又要避免...

4S店预约保养服务的费用如何计算

4S店预约保养服务的费用计算方式因品牌、车型、保养项目以及是否通过官方渠道预约而有所不同。以下是几种常见的费用计算方式和影响因素: 1. 工时费 :这是保养费用中的一项重要组成部分,...

飞书移动端如何查看应用更新日志

在数字化协作日益普及的今天,掌握办公软件的功能迭代动态是提升效率的关键。作为字节跳动旗下的一站式协作平台,飞书持续优化功能模块,用户通过移动端查看更新日志,能够第一时间了解...

如何处理比赛中的意外伤害

处理比赛中的意外伤害,主要依据《中华人民共和国民法典》的相关规定,并涉及多个方面,以下是关键要点: 1. 自愿参加文体活动的风险自担原则 根据《中华人民共和国民法典》第一千一百七...

如何设置聚星银行卡的交易提醒功能

设置聚星银行卡的交易提醒功能通常需要通过银行的相关服务渠道进行,如手机银行、网上银行、银行柜台或客服电话。具体步骤如下: 1. 手机银行设置: 下载并登录聚星银行所属的手机银行应...

如何评估自己的叙事能力

评估自己的叙事能力是一个多维度、反思性的过程,涉及对故事情节构建、语言表达、情感传递、听众反应等多个方面的考量。以下是一些具体的方法来帮助你评估自己的叙事能力: 1. 回顾与分析...

购买超级QQ会员遇到支付问题如何解决

在数字化服务普及的当下,开通超级QQ会员已成为许多用户提升社交体验的选择。部分消费者在支付环节却遭遇卡顿、失败或系统报错等问题,直接影响服务开通效率。面对这类状况,需结合技术...

如何处理与上司的争执

1. 冷静分析:保持冷静,分析冲突的本质。确保你理解了上司的立场和你的分歧点。记住,职场冲突有时源于目标不一致或沟通不畅。 2. 自我反省:诚实地评估自己在冲突中的角色,是否有私心或...

芋头中的膳食纤维如何促进消化健康

在快节奏的现代生活中,精细化饮食的普及让膳食纤维的摄入量普遍不足。作为传统根茎类食物的代表,芋头因其独特的物理特性和丰富的膳食纤维含量,成为调节肠道健康的天然选择。从促进肠...

如何举报骚扰电话并同步至防骚扰应用

在信息爆炸的时代,骚扰电话已成为现代社会的顽疾。从推销广告到电信诈骗,这些不受欢迎的来电不仅干扰日常生活,还可能威胁财产安全。面对这一问题,如何有效举报骚扰电话并让数据同步...

改善提案中如何通过图表提升数据说服力

在信息过载的时代,数据说服力的强弱往往取决于呈现方式。当改善提案遭遇复杂的数字矩阵时,精心设计的图表能够将抽象概念转化为具象认知,帮助决策者在三秒内抓住核心逻辑。这种视觉化...

微信键盘表情推荐功能如何个性化调整

在移动社交时代,表情符号早已超越文字成为情感传递的重要载体。作为国民级应用的输入工具,微信键盘通过表情推荐功能实现了个性化表达的创新突破,其背后融合了人工智能算法与用户行为...