Q宠大乐斗新手注册账号的完整步骤解析

随着经典页游Q宠大乐斗手游版焕新上线,不少玩家开始回归重温童年记忆。作为腾讯系经典IP的延续,这款以萌宠格斗为核心的社交游戏,需要玩家通过规范流程完成账号注册才能开启冒险之旅。...

从结婚开始恋爱播出时间,从结婚开始恋爱免费播放

探寻恋爱的新篇章:从结婚开始恋爱 《从结婚开始恋爱》作为一部备受瞩目的现代爱情剧,吸引了大量观众的关注。从其播出时间到免费播放,这一系列元素都为观众带来了新的期待和体验。 一...

电脑自动关机时间设置失败怎么办

深夜赶工的设计师小张突然被电脑自动关机打断思路,显示屏右下角倒计时仍在跳动,但预设的关机指令始终无法取消。这个困扰无数用户的"幽灵关机"现象背后,隐藏着操作系统、软件权限、硬...

揽件一般要多久(包裹等待揽收时间)

在如今电商盛行的时代,包裹的揽收时间成为消费者关注的一个焦点。揽件一般要多久,直接影响着消费者对于物流效率和服务质量的评价。本文将从多个方面探讨揽件时间,解析其背后的因素。...

如何通过时间管理确保策划目标的日常推进

现代社会中,策划目标难以落地的症结往往不在于资源匮乏,而在于时间管理的系统性缺失。管理学大师彼得·德鲁克在《卓有成效的管理者》中早已指出,效能取决于将碎片化时间转化为有效行...

注册表被禁用怎么打开_注册表打不开了怎么办

本文目录一览: 1、 如果注册表被管理员禁用该怎么办(如何取消恢复注册表win7 10) ... 2、 如何解决注册表编辑已被管理员禁用问题 3、 请问win7系统提示注册表编辑已被管理员禁用如何解决【解决...

注册曙纳传媒账号时,是否需要同意协议条款

注册曙纳传媒账号时,确实需要同意协议条款。这一要求是基于互联网自媒体平台普遍的用户注册流程,以及相关的法律法规和平台规定。以下是具体的解释: 1. 平台规定: 类似于其他互联网自...

电器维修服务的服务时间通常是多久

电器维修服务的服务时间通常并不是固定的,它取决于多种因素,包括电器的类型、故障的性质、维修服务的提供商以及是否需要更换零部件等。以下是一些影响电器维修服务时间的关键因素:...

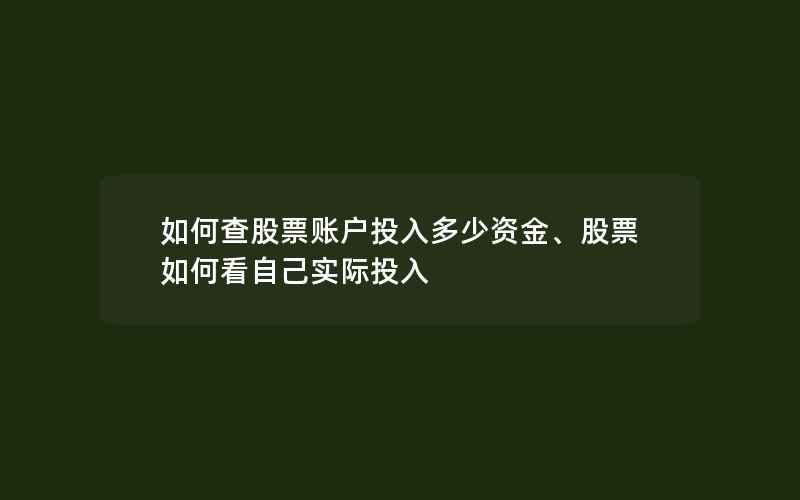

如何查股票账户投入多少资金、股票如何看自己实际

一、股票账户投入资金的核算 1. 初始投入 股票投资的第一步是初始投入资金。这是您最初用于购买股票的金额。通常,您需要决定投资多少资金,这取决于您的财务状况和风险承受能力。您可以...

形容可以充分利用时间的成语

嘿,朋友们!今天我们来聊聊那些形容我们充分利用时间的成语。我们都知道时间的重要性,它就像沙子,从指间滑过,一去不复返。而这些成语,就像是古人的智慧结晶,告诉我们如何与时间赛...

医师电子化注册与继续教育学分如何关联

在医疗行业数字化转型的浪潮中,医师执业资格的电子化注册与继续教育学分管理体系逐渐成为提升医疗质量的核心抓手。两者的深度融合不仅重塑了职业资格管理的技术路径,更通过数据互联构...

免费查询商标图案注册信息的有效途径有哪些

在商业活动中,商标注册信息的查询往往成为企业品牌保护的关键环节。随着知识产权保护意识的增强,越来越多的经营者开始重视商标注册前的检索工作。市场上存在大量收费的商标代理服务,...

雨课堂认证学校密码忘了;保护账户安全的措施

雨课堂账户密码遗忘和账户安全措施 随着在线教育的兴起,越来越多的学生和教育工作者使用雨课堂等在线学习平台。有时我们可能会忘记雨课堂账户的密码,或者担心账户的安全性。本文将探讨...

用户在注销账户前应了解哪些信息

1. 注销原因和影响 :用户应明确注销账户的原因,例如不再使用服务、隐私安全担忧或账户问题等。了解注销后的具体影响,如失去访问权限、数据无法恢复等。 2. 备份重要信息 :在决定注销前...

时间戳在淘宝维权证据链中起什么作用

在电子商务蓬勃发展的今天,交易纠纷呈现出高频化、复杂化的特点。当消费者遭遇假冒商品、虚假宣传或商家违约时,如何构建具备法律效力的证据链成为维权的关键。作为电子证据领域的技术...

奖学金申请的时间节点是什么

奖学金申请的时间节点因地区、学校和奖学金类型的不同而有所差异。以下是一些常见的时间节点: 1. 巴西奖学金 :申请分为三个阶段,8月中旬至10月中旬提交申请,截止日期为10月15日,资格通...

VPN注册Facebook可能导致哪些法律后果

近年来,虚拟专用网络(VPN)的普及让跨国社交平台的使用门槛看似降低,但技术便利背后暗藏复杂的法律风险。以中国为例,未经授权使用VPN访问境外网站属于违法行为,而通过此类工具注册...

关闭GUI引导是否能有效减少电脑启动时间

在追求高效数字体验的今天,电脑启动速度成为用户关注的焦点。围绕“关闭GUI引导”这一操作,关于其能否缩短开机时间的讨论持续存在。部分用户通过实践验证了效果,而另一些人则认为这种...

车险投保时不同保险公司的时间策略

车险投保时,针对不同保险公司的时间策略,可以归纳为以下几点: 1. 一类保险公司:建议月初购买 对于如人保、太平洋、平安等一类保险公司,由于它们业务能力强,一旦完成业务指标,保险...

如何获取并填写医师电子化注册申请表

在医疗行业数字化转型的浪潮中,医师电子化注册已成为规范执业行为、提升管理效率的核心环节。作为执业资格认证的重要凭证,电子化注册申请表不仅是个人职业信息的载体,更直接关系到医...